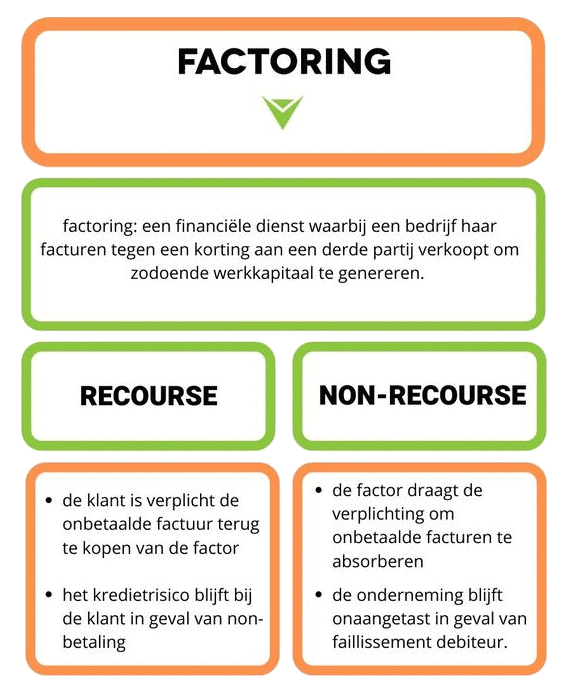

HET KREDIETRISICO BIJ FACTORING

Factoring is in de kern eenvoudig. Uw bedrijf verkoopt of geeft facturen in onderpand aan een factormaatschappij. Vervolgens koopt deze factor uw vorderingen tegen een korting in ruil voor onmiddellijke contanten. Als gevolg hiervan kan uw onderneming normaal functioneren zonder dat er liquiditeitsdruk ontstaat en u zich zorgen hoeft te maken over uw korte termijnverplichtingen. Veel bedrijven maken gebruik van factoring door hun zakelijke vordering te verkopen of te verpanden.

Bedrijfstakken waar veelvuldig gebruik gemaakt wordt van factoring zijn transport, handel, bouw en de uitzendbranche. Eigenlijk is bij vrijwel elke situatie waar een onderneming zakelijke vorderingen heeft – en waarbij de onderneming een onwenselijk rol van financier voor de klant speelt – factoring een uitkomst. Kortom, veel ondernemers maken gebruik van factoring om hun financiën soepel te laten verlopen. Als cashflow problemen van invloed zijn op uw bedrijfsactiviteiten omdat uw klanten veel tijd besteden aan het betalen van facturen, is factoring wellicht een optie die het bekijken waard is. Om ervoor te zorgen dat u de de juiste keuze in factoring maakt voor uw onderneming, is het belangrijk om de risico’s van factoring in kaart te brengen. Als we de invalshoek van risico’s nemen zijn er bij factoring twee mogelijkheden: Factoring zonder verhaal en Factoring Met verhaal. Zonder verhaal betekent dat het kredietrisico van uw debiteuren bij de factor blijft. In geval van niet-betaling van een factuur wegens faillissement, ligt de verplichting om het risico te dragen bij de factor en niet bij de klant. Factoring met verhaal betekent dat u als ondernemer altijd het kredietrisico van uw debiteuren op u neemt. Hieronder is het verschil tussen beide vormen uitgelegd.

WAT IS FACTORING MET VERHAAL?

Factoring met verhaal, wordt ook wel recourse factoring genoemd. Het is een term die veel gebruikt wordt in factoring. Maar wat betekend deze term nou precies? Recourse is een juridische term die de kredietgever het recht geeft om een onderpand te verstrekken als de kredietnemer niet in staat is om de schuldverplichting na te komen. In het geval van factoring is de uitstaande factuur het onderpand. Recourse verwijst naar het recht van de kredietgever om te incasseren bij de factorklant.

In het geval van factoring betekent een overeenkomst met verhaal dat de onderneming verantwoordelijk is voor het terugkopen van de factuur wanneer de debiteur onverhoopt om wat voor reden niet de factuur betaalt. Een goede factor zal proberen te voorkomen dat een dergelijke situatie ontstaat. De belangrijkste functie van factoring is immers het oplossen van cashflow problemen en niets is meer pijnlijk voor uw liquiditeitspositie als u onverwacht een oninbare factuur moet terugkopen. Feit blijft dat bij recourse factoring het factorbedrijf de verantwoordelijkheid verschuift naar uw onderneming als uw klanten hun betalingen inhouden als gevolg van een faillissement of als ze failliet gaan. Kortom: u zult dus opdraaien voor de gemaakte kosten.

WAT IS FACTORING ZONDER VERHAAL?

WAT IS FACTORING ZONDER VERHAAL?

WAT IS FACTORING ZONDER VERHAAL?

WAT IS FACTORING ZONDER VERHAAL?Factoring zonder verhaal, wordt ook wel non-recourse factoring genoemd. Uw factor kan in deze vorm geen recourse traject starten wanneer uw klant de factuur niet betaalt. Met andere woorden, de factor moet het verlies absorberen voor onbetaalde facturen. Het risico van een niet-betalende debiteur komt volledig bij de factoringmaatschappij terecht. Betaalt de klant niet dan liggen de risico’s bij de factoringmaatschappij en niet bij u als ondernemer Bij non-recourse factoring worden de kredietrisico’s overgenomen door de factor. Met andere woorden, u hoeft de factuur niet terug te kopen als uw klant failliet gaat.

Wanneer een factuur (gedeeltelijk) oninbaar blijkt te zijn als gevolg van een betwiste factuur dan dekt de factor deze potentiële verliezen niet. Facturen die te laat worden betaald vanwege vergeetachtige, ongeorganiseerde klanten, vallen doorgaans ook niet onder non-recourse factoring. Een goede factor werkt echter samen met u of uw klant om het probleem op te lossen. Een factor die ook het debiteurenbeheer voor u verzorgd kan overigens een groot deel van bovenstaande situaties voorkomen.

WELKE VORM IS HET MEEST GESCHIKT?

Ondertussen heeft factoring zonder verhaal een behoorlijke vlucht genomen in België. Er zijn in een aantal jaren vele spelers op de markt actief. Als gevolg van de toegenomen concurrentie is er een prijsdruk ontstaan. Hiermee is het verschil tussen factoring diensten met verhaal en zonder verhaal verkleint. Desondanks is het goed om u niet alleen blind te staren op de hoogte van de factor fee. In de basis is het belangrijk om te kijken of de meerprijs van non-recourse opweegt tegen de additionele voordelen die deze oplevert. Samengevat vindt u hieronder de belangrijkste verschillen tussen factoring zonder verhaal en met verhaal.

| Kenmerken | Zonder verhaal | Met verhaal |

|---|---|---|

| Kredietrisico | Factor | Ondernemer |

| Opvolging Factuur | Ja | Ja |

| Kosten | hoger | lager |

| Klant Concentratie | >100% | >40% |

| Voorfinanciering | hoger | lager |

Klaar om een geschikte factoring partner voor uw bedrijf te vinden? Of gewoon nieuwsgierig wat factoring voor uw organisatie betekend? Factoring Offerte heeft ruime ervaring met zowel met recourse- als non-recourse factoring partners. Neem de proef op de som, en vergelijk offertes hier van zowel onze favoriete factoring partners bekijken.